楽天Gから株主優待が到着しました。 [株主優待]

いやぁ、楽天Gから本当に携帯SIMが届きました。

前回の記事 >>> 楽天グループが株主優待を拡張!? <<<

まず、楽天Gのの権利月は12月の年1回、100株以上の保有で

『楽天モバイル』音声+データ通信(30GB/月)1年間無料

で使えるSIMが頂けます。通常はeSIMのQRコードが届くみたいですが、私は先行申込みで『SIMカード』を選択していました。

楽天モバイルとは「維持費0円プラン」の終了とともに解約したとき以来となります。頂いたSIMカードはサブスマホ(iPhoneSE2)に装着して使っていますが、全く問題なく使えています。データ通信の速度も安定しています。

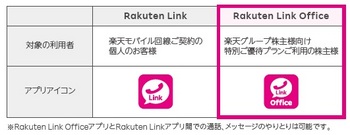

なお、株主優待プランの「国内通話かけ放題」は「Rakuten Link Office」アプリの利用が必須で、通常の「Rakuten Link アプリ」は利用出来ないとのことなので注意が必要です。

ちなみに株主優待と同等の楽天モバイルプラン(無制限)の料金ですが、単純に各種割引適用無しで税込3,278円/月×12カ月で『年間 39,336円』かかります。株主だとこれが『無料』で使える訳です。

現在の楽天Gの株価は100株で75,000円前後と安価で購入できますし、後に売却すればある程度の資金は戻ってくることを考えると如何にこの株主優待がズバ抜けてお得だということが分かります。

最近では三木谷社長推しの太っ腹キャンペーンやら今回の優待についてもそうですが、会社自体は大丈夫なのかとちょっと心配です。とは言えこの先も優待内容が改悪されずに続いてくれるのであれば、私としては『文句なし』で長期保有前提の銘柄となります。

ただ、何度も言いますが、おそらくこの優待は・・・来年は無くなりそう・・・。

前回の記事 >>> 楽天グループが株主優待を拡張!? <<<

まず、楽天Gのの権利月は12月の年1回、100株以上の保有で

『楽天モバイル』音声+データ通信(30GB/月)1年間無料

で使えるSIMが頂けます。通常はeSIMのQRコードが届くみたいですが、私は先行申込みで『SIMカード』を選択していました。

楽天モバイルとは「維持費0円プラン」の終了とともに解約したとき以来となります。頂いたSIMカードはサブスマホ(iPhoneSE2)に装着して使っていますが、全く問題なく使えています。データ通信の速度も安定しています。

なお、株主優待プランの「国内通話かけ放題」は「Rakuten Link Office」アプリの利用が必須で、通常の「Rakuten Link アプリ」は利用出来ないとのことなので注意が必要です。

ちなみに株主優待と同等の楽天モバイルプラン(無制限)の料金ですが、単純に各種割引適用無しで税込3,278円/月×12カ月で『年間 39,336円』かかります。株主だとこれが『無料』で使える訳です。

現在の楽天Gの株価は100株で75,000円前後と安価で購入できますし、後に売却すればある程度の資金は戻ってくることを考えると如何にこの株主優待がズバ抜けてお得だということが分かります。

最近では三木谷社長推しの太っ腹キャンペーンやら今回の優待についてもそうですが、会社自体は大丈夫なのかとちょっと心配です。とは言えこの先も優待内容が改悪されずに続いてくれるのであれば、私としては『文句なし』で長期保有前提の銘柄となります。

ただ、何度も言いますが、おそらくこの優待は・・・来年は無くなりそう・・・。

2年ぶりに・・・ヤツがキテシマイマシタ・・・。 [その他]

いやぁ、国民年金保険料の納付額通知書が届いてしまいました。

私は前回2年前納していますので2年ぶりの請求となります。改めて請求額を確認するとシレっと『値上がり』してるではないですか・・・。

参考までに今回の金額ですが、

令和6年4月~令和8年3月までの2年分で

『407,840円(2年前納により割引後)』。

(内訳) 年金 398,590円(413,880円-15,290円割引)

付加 9,250円(9,600円- 350円割引)

詳細はコチラ >>> 日本年金機構(国民年金保険料の前納)

前回(2年前納)の納付額が『392,030円』でしたから、『15,810円』も値上がりって・・・。

確かに2年前納だと毎月納付の場合と比較して保険料1カ月分ほどの割引があるにしても、それでも高すぎると感じられずにはいられません。

将来の年金制度に期待が持てないことに加えて昨今の政治不信(政治家は脱税しても無罪放免)ですからなおさらです。

それに将来受け取るであろう年金額を月額わずか数千円上げるために、これほど高額な保険料を馬鹿正直に納め続ける必要があるのかと疑心暗鬼になって・・・。

今、ちょっと葛藤しているのが『免除制度』。

現時点では幸いなことに贅沢はできませんが一応年金を当てにしなくても生活していけるだけの資産はあります。そうなるとこの先も毎年20万円を超える保険料を納め続ける必要性が見えてこないというか、そもそも当てにしていない年金制度に貴重な資金を奪われるくらいなら、それこそ自分の責任のもとで運用した方がよっぽど納得できるように感じられてしまいます。

ちなみに免除制度では、将来受け取れる金額は下がりますが『未納』と違って加入期間に含まれます。勿論、気が変わって納付したくなった場合は10年以内であれば追納して満額加入の権利を得る事もできます。だとするとこの『免除制度』を受けた方がよっぽど・・・。

それからちょっと危惧している事があって、国保料の納付期間が60歳から65歳に延長される事がほぼ確定していますから、5年の延長で更に約100万円が徴収されます。

納付期間が延長されるとなると必然的に受給開始年齢も今の65歳から70歳へ引き上げられる可能性が高い・・・となると、60歳での繰上受給を予定していた私にとっては、その計画すらも頓挫してしまいますので、もう一体何のためにこれ以上搾取され続けなくてはならないのかが意味不明な訳です。

確かに、早期リタイアをする際には、多少は年金を当てにしていたのは事実ですが、この様に自分にとって徐々に不利な制度となる事が確実となっている訳ですから納得出来るはずがありません。

ただ、今年は『免除』に該当しない収入額で確定申告していますので、今回は諦めて納付せざるを得ませんが、次回以降は住民税非課税世帯への適用と同様に『年金の免除制度』についても検討することになると思います。

私は前回2年前納していますので2年ぶりの請求となります。改めて請求額を確認するとシレっと『値上がり』してるではないですか・・・。

参考までに今回の金額ですが、

令和6年4月~令和8年3月までの2年分で

『407,840円(2年前納により割引後)』。

(内訳) 年金 398,590円(413,880円-15,290円割引)

付加 9,250円(9,600円- 350円割引)

詳細はコチラ >>> 日本年金機構(国民年金保険料の前納)

前回(2年前納)の納付額が『392,030円』でしたから、『15,810円』も値上がりって・・・。

確かに2年前納だと毎月納付の場合と比較して保険料1カ月分ほどの割引があるにしても、それでも高すぎると感じられずにはいられません。

将来の年金制度に期待が持てないことに加えて昨今の政治不信(政治家は脱税しても無罪放免)ですからなおさらです。

それに将来受け取るであろう年金額を月額わずか数千円上げるために、これほど高額な保険料を馬鹿正直に納め続ける必要があるのかと疑心暗鬼になって・・・。

今、ちょっと葛藤しているのが『免除制度』。

現時点では幸いなことに贅沢はできませんが一応年金を当てにしなくても生活していけるだけの資産はあります。そうなるとこの先も毎年20万円を超える保険料を納め続ける必要性が見えてこないというか、そもそも当てにしていない年金制度に貴重な資金を奪われるくらいなら、それこそ自分の責任のもとで運用した方がよっぽど納得できるように感じられてしまいます。

ちなみに免除制度では、将来受け取れる金額は下がりますが『未納』と違って加入期間に含まれます。勿論、気が変わって納付したくなった場合は10年以内であれば追納して満額加入の権利を得る事もできます。だとするとこの『免除制度』を受けた方がよっぽど・・・。

それからちょっと危惧している事があって、国保料の納付期間が60歳から65歳に延長される事がほぼ確定していますから、5年の延長で更に約100万円が徴収されます。

納付期間が延長されるとなると必然的に受給開始年齢も今の65歳から70歳へ引き上げられる可能性が高い・・・となると、60歳での繰上受給を予定していた私にとっては、その計画すらも頓挫してしまいますので、もう一体何のためにこれ以上搾取され続けなくてはならないのかが意味不明な訳です。

確かに、早期リタイアをする際には、多少は年金を当てにしていたのは事実ですが、この様に自分にとって徐々に不利な制度となる事が確実となっている訳ですから納得出来るはずがありません。

ただ、今年は『免除』に該当しない収入額で確定申告していますので、今回は諦めて納付せざるを得ませんが、次回以降は住民税非課税世帯への適用と同様に『年金の免除制度』についても検討することになると思います。